Alguns seguros possuem uma cobertura extra, chamada cobertura de vidros e para-choques. Vamos explicar como essas coberturas funcionam e se vale a pena contratá-las.

Cobertura de para-choque

Geralmente essa cobertura não cobre a troca da peça, mas sim o reparo dela. E é justamente nesse ponto que muitos segurados podem se sentir prejudicados, uma vez, que em alguns casos o reparo não é o suficiente e será preciso trocar a peça e para tal então será preciso acionar a franquia total do veículo, muitas vezes, não compensando o valor, ficando a franquia então mais cara que a troca particular da peça.

Para entender melhor essa cobertura é necessário entender quais são os danos em para-choques possíveis de serem reparados.

Possíveis problemas passíveis de reparo de para-choque

Deformação, trincos, perfurações e desgaste natural. Geralmente são esses os problemas em para-choques onde será possível realizar seu reparo.

Quando o seguro não cobre o reparo do para-choque?

Geralmente os seguros não cobrem:

- Danos causados por condução em espaços não autorizados, como estradas e vias interditadas, além de praias e regiões fechadas;

- Perturbações de ordem pública que afetem diretamente o veículo, como greves, brigas, tumultos, situações de vandalismo e confusões generalizadas;

- Danos oriundos de condução sob efeito de substâncias, sejam elas lícitas ou ilícitas;

- Sinistros causados por condutores que não possuem CNH ou estão com a CNH suspensa ou vencida por mais de um mês;

- Acidentes ou danos causados por atos de terrorismo, rebeliões, de autoridade de direito militar ou civil ou situações de guerra;

- Danos causados intencionalmente pelo condutor, para tentar obter vantagens do seguro;

- Danos que não possuem relação com o sinistro;

- Catástrofes naturais não descritas na apólice;

- Ausência de comunicação do sinistro à seguradora ou demora para tal.

O seguro cobre danos ao para-choque de terceiros?

Não, neste caso a cobertura que deve ser acionada é a cobertura de terceiros.

Como acionar a cobertura de para-choques?

Se você contratou essa cobertura extra no seu seguro basta acionar seu corretor de seguros ou a seguradora. Deverá ser aberto um chamado junto a seguradora onde a mesma indicará uma oficina próxima a você para que você possa levar seu automóvel para avaliação. Será essa oficina a responsável por dizer se será possível reparar o para-choque ou então será necessário trocá-lo.

Quanto custa a cobertura para para-choques?

Não existe um valor exato, afinal, depende muito da seguradora e do veículo segurado. Quanto mais caro o veículo, mais caro tende a ser sua franquia, pois o conserto da peça tende a ser mais cara também. No entanto, esse valor tende a ser baixo se comparado ao valor da franquia total do veículo.

Vale a pena contratar essa cobertura?

É claro que a avaliação final é sempre do segurado junto ao seu corretor de seguros, no entanto, entendemos que esse é um tipo de cobertura importante que cobre alguns danos muito comuns como por exemplo, danos na pintura do para-choque por conta da batida de pedregulhos comuns em vias urbanas e em estradas. Vale ressaltar também, que o conserto pode não ficar perfeito, por exemplo, pode haver diferenças nas cores utilizadas em relação a cor original do veículo, peça mal encaixada, etc. E essas reclamações deverão ser feitas diretamente na oficina que ficou responsável pelo reparo.

Sugerimos que consulte a base do Reclame Aqui sobre reparos de para-choques antes de optar por uma seguradora. Seu corretor de seguros também poderá colaborar com suas impressões sobre como atua uma referente seguradora em relação a esse tipo de reparo.

No momento da consulta, a Suhai Seguradora apareceu o melhor índice entre as seguradoras. Consulte no link acima para visualizar possíveis mudanças no ranking.

Cobertura de vidro

Agora vamos falar sobre cobertura de vidros. Essa também é uma cobertura extra, que dependendo da seguradora pode ser contratada junto ou separada da cobertura de para-choques.

Quais são os vidros cobertos pela cobertura?

A cobertura de vidros geralmente se aplica a todos os vidros do veículo, incluindo para-brisas, vidros laterais, vidros traseiros, vidros do teto solar e retrovisores.

Quais são os danos geralmente cobertos e que não são cobertos?

A cobertura de vidros normalmente cobre danos causados por diversos fatores, como pedras arremessadas por outros veículos, acidentes, vandalismo, granizo e outros eventos inesperados. Danos causados por desgaste natural, desgaste ou negligência geralmente não são cobertos, assim como vidros quebrados por tentativa de furtos. Diferentemente da cobertura do para-choque, a cobertura para vidros cobre a troca do vidro caso o valor do reparo não compense. No entanto, fique atento, pois existem dois tipos de cobertura, a simples e a completa. Se você tem vidros blindados é preciso consultar a seguradora se ela possui um seguro específico para este caso. Verifique também, se a seguradora entrega os vidros substituídos com insulfilm ou se será necessário a recolocação posterior.

Cobertura de vidros simples

Esta é a cobertura de vidros mínima oferecida pela maioria das seguradoras e normalmente inclui a reparação ou substituição do pára-brisa dianteiro. Geralmente, essa cobertura se aplica apenas ao pára-brisa e não abrange outros vidros do veículo, como vidros laterais, vidros traseiros, vidros do teto solar ou retrovisores. A cobertura de vidros básica também pode ter uma franquia associada, assim como a cobertura para para-choques.

Cobertura de vidros completa

Esta cobertura de vidros é uma opção mais ampla que inclui a reparação ou substituição de todos os vidros do veículo, não apenas do pára-brisas dianteiro. Isso pode incluir vidros laterais, vidros traseiros, vidros do teto solar, retrovisores e outros vidros do carro. A cobertura abrangente de vidros é mais completa e pode oferecer maior proteção em comparação com a cobertura básica.

Esta cobertura de vidros é uma opção mais ampla que inclui a reparação ou substituição de todos os vidros do veículo, não apenas do pára-brisas dianteiro. Isso pode incluir vidros laterais, vidros traseiros, vidros do teto solar, retrovisores e outros vidros do carro. A cobertura abrangente de vidros é mais completa e pode oferecer maior proteção em comparação com a cobertura básica.

Faróis, lanternas e retrovisores têm cobertura?

É preciso observar no ato da contratação da cobertura de vidros se faróis, lanternas e retrovisores estão cobertos.

Qual o valor da franquia de cobertura de vidros?

O valor depende do veículo coberto, da seguradora e da cobertura (se simples ou completa). Assim como a cobertura de para-choques, quanto mais caro o veículo mais cara costuma ser a franquia de vidros.

Vale a pena contratar a franquia de vidros?

A troca de vidros, faróis, lanternas e retrovisores costuma ser caro, por isso, ter a segurança dessa cobertura pode ser uma excelente alternativa para os segurados. No entanto, muitos podem se decepcionar com a cobertura, uma vez que a troca do vidro é feita somente se não houver reparo, portanto, o segurado pode ter que conviver com o uso de uma peça reparada e não trocada, o que para muitos é um fator positivo já que mantém a originalidade total do veículo.

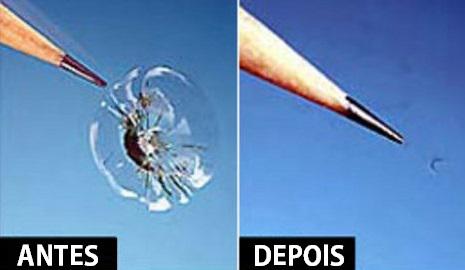

Vidro antes e depois do reparo.

___

O Tô Segurado é uma plataforma de simulação online de seguros, sendo a cotação e contratação de seguros responsabilidade do corretor de seguros.Todas as informações fornecidas pelo corretor de seguros são de sua responsabilidade. O Tô Segurado também não se responsabiliza pelas informações fornecidas pelas seguradoras, informações estas utilizadas como base principal para gerar a estimativa de preço do seguro.