Pensar no futuro é um ato de carinho e responsabilidade. Para muitos, esse futuro inclui garantir que, em sua ausência, os entes queridos estejam amparados financeiramente e que a transmissão de bens ocorra da forma mais tranquila possível. É aqui que o seguro de vida se revela uma ferramenta poderosa no planejamento sucessório, indo muito além de uma simples proteção financeira.

Tradicionalmente, a sucessão de bens envolve processos demorados, burocráticos e, muitas vezes, bastante caros, como o inventário. Mas e se houvesse uma maneira de aliviar esse peso para sua família em um momento já tão delicado? O seguro de vida oferece exatamente isso: uma forma ágil, eficiente e menos onerosa de prover recursos e, indiretamente, facilitar a transição patrimonial.

Neste guia completo, vamos mergulhar no universo do seguro de vida como instrumento de planejamento sucessório. Você vai entender como ele funciona, suas vantagens em relação a outros métodos de transmissão de bens, exemplos práticos e dicas essenciais para proteger seu legado e a tranquilidade de quem você ama.

O que é Planejamento Sucessório e por que ele é crucial?

Antes de falarmos do seguro de vida, é fundamental entender o conceito de planejamento sucessório. Trata-se de um conjunto de estratégias legais e financeiras que uma pessoa organiza em vida para definir como seu patrimônio será distribuído após sua morte.

O objetivo principal é evitar conflitos familiares, reduzir custos tributários e burocráticos e garantir que a vontade do falecido seja respeitada.

Sem um planejamento adequado, o processo de transmissão de bens recai sobre o inventário, que pode ser judicial ou extrajudicial. Ambos são processos legais que visam levantar todos os bens, direitos e dívidas do falecido para então distribuí-los entre os herdeiros, conforme a lei ou testamento.

Os desafios do inventário

- Burocracia: exige uma série de documentos, certidões e trâmites legais complexos.

- Tempo: pode levar meses ou até anos para ser concluído, dependendo da complexidade do patrimônio e da existência de conflitos entre os herdeiros.

- Custos: gera despesas significativas, como Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), custas judiciais/cartorárias, honorários advocatícios e outras taxas. Esses custos podem facilmente consumir uma parte considerável do patrimônio (em alguns estados, o ITCMD chega a 8% do valor dos bens, sem contar os demais custos).

- Imobilização de bens: durante o processo de inventário, os bens ficam legalmente “travados”, o que impede que os herdeiros os utilizem, vendam ou recebam seus rendimentos até a conclusão do processo.

- Conflitos familiares: a ausência de regras claras ou a disputa por bens podem gerar desavenças e atritos entre os herdeiros, afetando as relações familiares em um momento de luto.

É nesse cenário que o seguro de vida surge como uma solução inteligente e humanizada para suavizar as arestas do processo sucessório.

O Seguro de Vida como ferramenta de Planejamento Sucessório: como funciona?

O seguro de vida, ao contrário de outros bens que compõem o patrimônio, possui características únicas que o tornam uma peça-chave no planejamento sucessório. Sua principal vantagem é a autonomia e a agilidade na entrega do capital segurado aos beneficiários.

Pontos cruciais do seguro de vida no planejamento sucessório

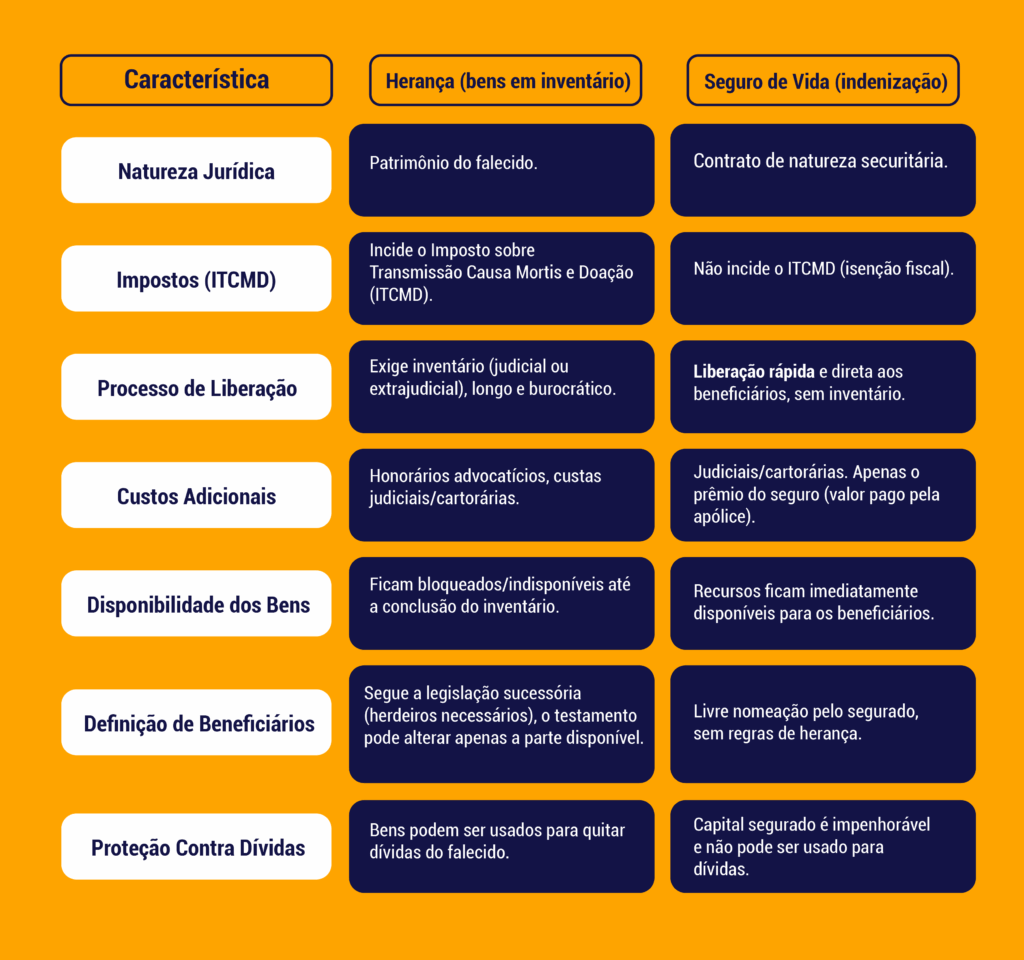

- Não entra em inventário: esta é a principal e mais relevante característica. A indenização do seguro de vida não é considerada herança pela legislação brasileira (Código Civil, Art. 794). Isso significa que o valor pago pela seguradora aos beneficiários não passa pelo processo de inventário, tornando a liberação dos recursos muito mais rápida e sem burocracia.

- Isenção de ITCMD: por não ser considerado herança, o capital segurado do seguro de vida é isento do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD). Essa é uma vantagem financeira enorme, pois, dependendo do valor do patrimônio, o ITCMD pode representar uma despesa significativa para os herdeiros.

- Liquidez imediata para despesas pós-falecimento: em caso de falecimento, a família precisa arcar com despesas imediatas, como funeral, custos hospitalares, contas do mês e até mesmo os custos do próprio inventário dos demais bens. O seguro de vida oferece uma fonte de recursos rápida e disponível para essas despesas, evitando que a família tenha que recorrer a empréstimos ou se descapitalizar em um momento de fragilidade.

- Liberdade para nomear beneficiários: o segurado tem total liberdade para nomear quem desejar como beneficiário, sem seguir as regras da sucessão legítima (herdeiros necessários). Isso permite, por exemplo, que a indenização seja direcionada a um parceiro que não seja herdeiro legal, a um projeto social, a um filho com necessidades especiais ou até mesmo a um amigo.

- Confidencialidade: o valor do seguro de vida e a identidade dos beneficiários são informações confidenciais entre o segurado e a seguradora, não sendo publicizadas como acontece em um inventário.

- Proteção contra dívidas: o capital segurado do seguro de vida é impenhorável. Isso significa que ele não pode ser usado para quitar dívidas do falecido, garantindo que o valor chegue integralmente aos beneficiários.

Como o Seguro de Vida facilita a transmissão de bens

Para ilustrar o poder do seguro de vida no planejamento sucessório, vamos a alguns exemplos:

Exemplo 1: aliviar os custos do inventário

João, pai de duas filhas, possui um patrimônio considerável (imóveis, investimentos) avaliado em R$ 2 milhões. Ele sabe que o processo de inventário será caro (ITCMD, honorários, custas). Para que suas filhas não precisem vender um bem às pressas ou pegar empréstimos para cobrir esses custos, João contrata um seguro de vida com capital segurado de R$ 200 mil, nomeando suas filhas como beneficiárias.

Cenário sem seguro: ao falecer, as filhas de João precisariam desembolsar cerca de R$ 100 mil a R$ 150 mil (considerando ITCMD de 4-8% mais honorários advocatícios e custas) para liberar os bens do inventário. Isso poderia forçá-las a vender um imóvel com deságio ou gerar endividamento.

Cenário com seguro: com o falecimento de João, suas filhas recebem rapidamente os R$ 200 mil do seguro de vida. Esse valor, livre de impostos e inventário, é suficiente para cobrir todos os custos do inventário do patrimônio de R$ 2 milhões, permitindo que os bens sejam transmitidos sem pressa e sem sacrifícios financeiros adicionais.

Exemplo 2: apoio a um herdeiro com necessidades especiais

Ana e Pedro têm um filho com necessidades especiais que precisará de cuidados e suporte financeiro contínuo ao longo da vida. Eles possuem outros filhos que são financeiramente independentes. Embora a lei garanta uma parte da herança ao filho com necessidades especiais, o processo de inventário poderia atrasar o acesso aos recursos necessários.

Para garantir que o filho tenha suporte imediato e sem interrupções, Ana e Pedro contratam um seguro de vida com capital segurado substancial, nomeando-o como beneficiário.

Impacto: em caso de falecimento dos pais, o filho com necessidades especiais receberá rapidamente a indenização do seguro, garantindo a continuidade de tratamentos, terapias e cuidados, independentemente do tempo que o inventário dos demais bens leve para ser concluído.

Exemplo 3: proteção de um parceiro ou herdeiro não legal

Luísa e Marcos vivem juntos há 20 anos em união estável, mas não são casados legalmente. Marcos possui um filho de um relacionamento anterior. Luísa quer garantir que Marcos tenha segurança financeira caso algo aconteça com ela, mesmo sabendo que a maior parte de seu patrimônio irá para seus herdeiros necessários (seus pais ou irmãos, caso ela não tenha filhos).

Luísa contrata um seguro de vida e nomeia Marcos como beneficiário.

Benefício: com a morte de Luísa, Marcos recebe a indenização do seguro de vida diretamente, sem passar por inventário e sem entrar na divisão da herança. Esse valor pode ser crucial para sua estabilidade financeira, garantindo que ele não fique desamparado enquanto o processo sucessório do restante do patrimônio de Luísa se desenrola.

Exemplo 4: continuidade de um negócio (sócio-chave)

Maria e José são sócios em uma empresa de tecnologia. Maria é a principal desenvolvedora e peça-chave para o sucesso da empresa. José percebe que, se algo acontecesse com Maria, a empresa poderia enfrentar sérias dificuldades financeiras e operacionais até que um substituto à altura fosse encontrado ou que a parte dela na sociedade fosse liquidada.

Eles decidem contratar um seguro de vida resgatável ou um seguro de vida específico para sócios (com a empresa como beneficiária ou os sócios remanescentes).

Impacto: se Maria falecer, a indenização do seguro de vida paga à empresa ou a José pode ser usada para:

Contratar um novo profissional qualificado.

Adquirir a parte da sociedade de Maria dos herdeiros, garantindo a continuidade do negócio sem endividamento.

Manter o fluxo de caixa durante um período de transição.

Dicas essenciais para usar o Seguro de Vida no Planejamento Sucessório

Para que o seguro de vida cumpra seu papel de forma eficaz no seu planejamento sucessório, atente-se a estas dicas:

- Defina o capital segurado adequado: calcule cuidadosamente o valor da indenização. Considere os custos prováveis do inventário, as despesas imediatas da família, a manutenção do padrão de vida dos dependentes e quaisquer dívidas ou projetos que você deseja cobrir. Um corretor especializado pode te ajudar nesse cálculo.

- Nomeie os beneficiários corretamente: seja claro e específico ao nomear seus beneficiários. Indique o nome completo, CPF e o percentual que cada um receberá. Você pode nomear quantas pessoas quiser e revisar a qualquer momento. Em caso de beneficiários menores de idade, é importante designar um tutor legal para gerir os recursos.

- Revise a apólice regularmente: as necessidades da sua família mudam com o tempo (nascimento de filhos, casamento, divórcio, quitação de dívidas, etc.). Revise sua apólice anualmente ou a cada grande mudança de vida para garantir que as coberturas e os beneficiários ainda estão alinhados com seus objetivos.

- Comunique seus beneficiários: é fundamental que seus beneficiários saibam da existência do seguro de vida e como acioná-lo. Deixe as informações da apólice em um local seguro e de fácil acesso para eles. Muitos seguros ficam “esquecidos” porque a família não sabia da sua existência.

- Considere coberturas adicionais: além da cobertura por morte, inclua coberturas como Invalidez Permanente (IPA/IFPD) e Doenças Graves (DG). Elas garantem suporte financeiro caso você não possa mais gerar renda, o que é igualmente importante para o planejamento financeiro da família, evitando que os bens sejam consumidos por despesas médicas ou de adaptação.

- Busque um Corretor de Seguros Especializado: O planejamento sucessório é complexo. Um corretor com expertise em seguro de vida e planejamento sucessório é fundamental. Ele pode te orientar na escolha do produto certo, nas melhores coberturas e na correta nomeação dos beneficiários, além de te ajudar em todo o processo de acionamento do sinistro. Conte com a ajuda do Tô Segurado para conectá-lo a este profissional de forma rápida e prática.

- Combine com outras estratégias: o seguro de vida é uma ferramenta poderosa, mas pode ser ainda mais eficaz quando combinado com outras estratégias de planejamento sucessório, como testamentos, previdência privada (que também não entra em inventário) ou holdings familiares.

Diferenças cruciais: Seguro de Vida x Herança e Inventário

Para solidificar o entendimento, vamos reforçar as diferenças entre o seguro de vida e a herança/inventário:

O Seguro de Vida resgatável no Planejamento Sucessório

Além do seguro de vida tradicional (que não possui resgate do capital pago), existe o seguro de vida resgatável. Essa modalidade permite que, após um determinado período de carência, o segurado possa resgatar parte do valor pago, caso desista da cobertura ou queira utilizar o recurso em vida.

Embora o foco principal do seguro de vida para planejamento sucessório seja a indenização por morte, o seguro resgatável oferece uma camada adicional de flexibilidade. Ele pode ser uma opção interessante para quem busca uma proteção sucessória, mas também deseja a possibilidade de ter acesso ao capital em vida, caso suas necessidades mudem ou surja uma emergência.

No entanto, é importante notar que o prêmio (custo) de um seguro de vida resgatável costuma ser mais elevado do que o de um seguro de vida tradicional, devido à característica de resgate. Avalie com um corretor de seguros se essa modalidade se alinha aos seus objetivos financeiros e sucessórios.

Não deixe para depois: o valor da atitude proativa

A morte é um tabu, mas planejar para ela é um ato de amor. Muitos adiam o planejamento sucessório por desconhecimento, complexidade ou até mesmo por superstição. No entanto, a falta de um plano pode gerar um custo emocional e financeiro muito maior para a sua família.

O seguro de vida é uma solução simples, acessível e eficaz para mitigar muitos desses desafios. Ele não é apenas um investimento financeiro; é um investimento na tranquilidade e no futuro de quem você mais ama.

Com o Tô Segurado, você pode dar o primeiro passo para um planejamento sucessório eficiente. Nossa plataforma conecta você a corretores de seguros especializados que entendem a importância dessa ferramenta e podem te ajudar a configurar o seguro de vida ideal para suas necessidades.

Conte com o Tô Segurado para o seu Planejamento Sucessório

Você não precisa mais se preocupar em deixar sua família desamparada ou lidar com a complexidade da transmissão de bens. Com o Tô Segurado, você pode simular seu seguro de vida e entender como ele se encaixa perfeitamente em seu planejamento sucessório e de forma totalmente gratuita!

Nossa plataforma conecta você a corretores de seguros especializados que vão te ajudar a:

- Simular grátis para o seu perfil: a partir de informações básicas, obtenha uma estimativa de seguro de vida que se alinha aos seus objetivos de planejamento sucessório.

- Encontrar o seguro de vida ideal: preencha suas informações detalhadas e receba uma proposta real do seguro que melhor se adapta às suas necessidades e às de seus beneficiários.

- Negociar com um corretor especialista: conectamos você a um corretor de seguros devidamente habilitado e próximo da sua localização, com vasta experiência em seguros de vida e planejamento sucessório. Ele irá tirar todas as suas dúvidas e guiar você em cada etapa da contratação.

Viu como é fácil proteger seu legado e a tranquilidade de sua família? Com a nossa plataforma, o processo de contratação de seguro de vida é simples, rápido, seguro, intuitivo e sem burocracia. São mais de 30 anos de experiência no mercado segurador, solucionando situações como a que você está vivendo agora para milhares de pessoas em todo o Brasil.

Proteja seu futuro e o de quem você ama hoje mesmo.

Clique aqui para fazer sua simulação grátis agora!

_____________

O Tô Segurado é uma plataforma de simulação online de seguros, sendo a cotação e contratação de seguros responsabilidade do corretor de seguros. Todas as informações fornecidas pelo corretor de seguros são de sua responsabilidade. O Tô Segurado também não se responsabiliza pelas informações fornecidas pelas seguradoras, informações estas utilizadas como base principal para gerar a estimativa de preço do seguro.